Виды электронных платежных систем

В последние годы в финансовом мире прочное место заняли электронные платежные системы, что связано с активной эволюцией денег как средства платежа. В развитых странах этот процесс бурно развивается на протяжении последних сорока лет, а в России - с начала 90-х годов, результатом которого стали электронные деньги.

В последние годы в финансовом мире прочное место заняли электронные платежные системы, что связано с активной эволюцией денег как средства платежа. В развитых странах этот процесс бурно развивается на протяжении последних сорока лет, а в России - с начала 90-х годов, результатом которого стали электронные деньги.

Итак, что же собой представляет электронная платежная система? Кратко электронные платежные системы (ЭПС) можно описать как технологию прямых взаиморасчетов между участниками сделки без дополнительных условностей (межбанковские переводы, указание личных данных и пр.) посредством Интернета. В сочетании с оперативностью, применение ЭПС поспособствовало резкому развитию электронной коммерции. Сегодня ЭПС – удобный способ расчетов для операторов сотовой связи, Интернет-провайдеров, крупных магазинов и многих др. Попытаемся понять, как это происходит.

Электронные деньги (ЭД) прошли три этапа развития. Первый этап - магнитные кредитные и дебетовые карты с широким использованием ЭПС. Второй этап - внедрение смарт-карт (с хранимой суммой). Эти ЭД не заменили их владельцам наличность, а лишь сделали распоряжение банковскими счетами более эффективным. Так основной смысл ЭД приобрел новое значение: сочетания преимуществ наличного и электронного оборота денежной массы. Третий этап развития электронной денежной формы - «сетевые деньги» - уже позволили осуществлять «он-лайн» платежи.

- использование дебетовых схем

- использование цифровых денег.

Первые из них – наиболее популярные в мире - работают с обычными кредитными (пластиковыми) картами (Visa, MasterCard и т.п.). Вторая технология основана на использовании цифровых эквивалентов чеков и наличных (NetCash, NetChex, NetBill и т.д.). Третья (т.н. платежные шлюзы) представляет собой категорию электронных платежных систем, транслирующих преимущества реальных наличных денег в Интернет-мир (Citybank, DigiCash, PayCash, WebMoney и др.). Рассмотрим подробнее особенности каждого типа ЭПС.

Уже давно стал традицией расчет пластиковой картой при online-покупках. Оплата кредиткой, принимаемая огромным количеством интернет-магазинов во всем мире, весьма популярна. К слову, наличие психологического фактора - неощутимость ЭД – играет не последнюю роль. Как следствие – расплачиваясь карточкой, ее владелец обычно легко тратит намного больше, чем при расчете наличными. Безусловно, это обстоятельство на руку интернет-магазинам. В России их пока не много, поэтому данный сервис не очень развит в силу ряда субъективных и объективных обстоятельств.

Тем не менее, не только интернет-магазины приветствуют применение кредитных карт. Их с удовольствием принимают и offline-продавцы, что свойственно как мировому рынку, так и российскому, хотя у нас кредитные карты лишь набирают популярность. При этом дебетовые (зарплатные) «пластики» не очень-то жалуют и интернет-, и offline-магазины. Это объясняют проведенные по заказу MasterCard компанией IMCA исследования, показавшие, что с кредиток россияне тратят в среднем на 30% больше средств, чем с дебетовых карт. Также IMCA выяснено, что в России среднемесячный размер затрат по одной кредитной карте составляет около 8,5 тыс.руб., в то время как по дебетовой - на 2 тысячи меньше. Для пользующихся пластиковой картой не реже 4 раз в месяц, эти же показатели достигают 13,5 и 9,15 тыс.руб. на каждую карту соответственно.

Однако продавцы не единственная заинтересованная в этой системе сторона. Банки заведомо стимулируют клиентское предпочтение кредитного пластика, просто установив процент за снятие денег с кредиток выше, чем с дебетовых карт. И владельцу кредитки расплатиться ею кажется экономнее, чем наличными, что приводит к упомянутому психологическому фактору.

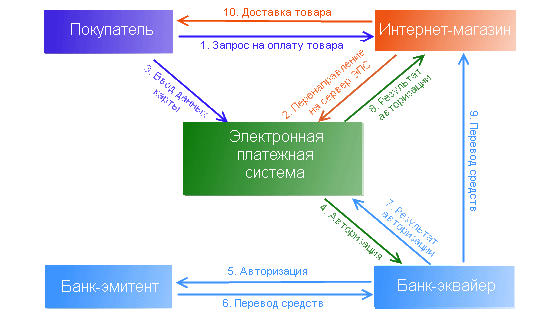

Понятно, что все это вдвойне удобно в интернет-магазине: деньги с кредитки не только «легко» тратятся, не нужно брать в руки и саму карту. Совмещение выгоды интернет-магазина и удобства клиента налицо: зашел на нужный сайт, выбрал товар и опцию «Оплатить с помощью пластиковой карты», ввел номер карты и – получай свою покупку. Нигде не мотался, денег вроде не тратил, а необходимую тебе вещь уже привезли. Красота! Но, как водится – с шипами… Шипы эти, то есть недостатки, могут больно уколоть пользователя потерей денег, так как всегда есть риск утери данных о кредитке. Ситуация осложняется еще и тем, что при электронном платеже по карточке практически невозможна 100%-я идентификация плательщика, заверяющая, что платит он со своей карты. Интернет-магазин тоже может получить укол в виде чарджбэка (штраф, возврат). От их количества напрямую зависит репутация интернет-магазина, платежной системы и банка-эквайера, вплоть до возможности дальнейшей работы. Чарджбэк выставляется в случае получения отказа в осуществлении какой-либо покупки. Из-за отсутствия чека с подписью при Интернет-покупке это дает возможность злоумышленникам (включая истинных владельцев карт, вступившим с кем-либо в сговор) делать отметки, что «Я (настоящий владелец карты) не совершал этой покупки». По данным аналитиков, мировой ущерб от мошенничества с кредитными картами измеряется миллиардами долларов в год. Так, по данным FTC, в США в 2003г. составил около $50 млрд. В России аналогичный показатель почти достиг $0,5 млн. (данные ГУБЭП), и это - с учетом только лишь становления отечественного рынка кредитного пластика в то время. FTC отмечает, что в США жертвой мошенников в 2003г. стал каждый восьмой владелец кредиток. Столь печальная статистика, разумеется, не может не сказаться на доверии пользователей к применению электронных платежей. Вместе с клиентами от мошенников страдают и все другие участники электронных платежей, в особенности интернет-магазины. Факторами, способствующими сохранению числа потребителей услуг ЭПС, помимо бoльших удобств и меньших издержек, выступают безопасность и конфиденциальность расчётов. Так что представляет собой схема прохождения электронного платежа и вовлеченных в нее основных участников? Прием (обработка) пластиковых карт как средств оплаты за Интернет-товары/услуги - интернет-эквайринг - включает:

- покупателя

- интернет-магазин

- банк-эмитент (выдавший карточку)

В некоторых случаях пятый участник отсутствует, но из-за большой степени риска такие схемы сейчас практически не используются. Наглядно схема реализации электронного платежа выглядит так: По существу процедура карточной ЭПС обеспечивает безопасность передачи карточных данных к процессинг-центру банка-эквайера. На деле реализуемых функций значительно больше, с множеством сервисов, но гарантии - основное назначение систем. Получается, карточные ЭПС исполняют роль агента в управлении операциями с карточным счетом владельца карты. Представители этого класса систем в России Cyberplat, Assist, Chronopay и др. оперируют лишь банковскими записями, но не самими деньгами. На фоне традиционности интернет-платежей за рубежом, где пластиковые карты - основное платежное средство, у нас эти системы пока не получили широкого распространения. В нашей стране более популярны типы электронных платежных систем, оперирующих с цифровой наличностью. Использование цифровых наличных обеспечивает управляемый уровень анонимности владельца, что препятствует компьютерной преступности, а потоки электронной наличности можно отслеживать в реальном режиме времени, что практически исключено при использовании «живых» денег. Эти преимущества на фоне масштабного мошенничества и привели к появлению данного типа ЭПС, работающих не с карточками, а с собственной валютой в эквиваленте к реальным деньгам по остановленному курсу. Зарегистрировавшись в системе, клиент получает личный интернет-кошелек. По мере его пополнения находящиеся в нем средства могут применяться для оплаты товаров и услуг в интернет-магазинах системы. Пополнять счет, в зависимости от системы, можно особой картой предоплаты, банковским или почтовым переводом, наличными в специальных киосках или обменных пунктах, и даже банкоматами банков-партнеров ЭПС. Также существует огромное количество электронных обменных пунктов. Что касается вывода денег из электронного кошелька, то здесь преобладает максимальная выгода для системы. Для клиента это непонятный и неудобный процесс, чреватый большими процентами, скудным количеством способов вывода денег и пр. Чего не скажешь об использовании е-денег из кошелека - тут вариантов предостаточно. Достоинства, однако, могут иметь обратную сторону. Возможность анонимности плательщика, с одной стороны, позволяет ему делать соответствующие покупки, а интернет-магазину – уйти от налогов. С другой стороны, возможен обман клиента магазинами-однодневками, не оказав оплаченных товаров и услуг. Интересно, что изначально e-деньги были задуманы для оплаты товаров/услуг в сети Интернет. Это объясняет заметное опережение динамики рынка электронных платежей (70%–120%) развитие электронной коммерции (30%–45%). Тем не менее, сама идея цифровой наличности в существующей сегодня конструкции DigiCash, разработанной профессором Д. Чаумом, определенно перспективна. И даже при наличии всех существующих недостатков, электронные деньги достаточно прочно вошли в нашу повседневную жизнь. Все же перспективы развития и будущее таких систем не совсем ясны. Несмотря на высокий уровень защиты цифровую наличность все равно воруют, что представители платежных систем объясняют незнанием пользователя информационной безопасности. Так что, прежде всего, необходимо определение их юридического статуса. Так, WebMoney называет себя «системой имущественных прав», «Яндекс.Деньги» – «предоплаченный финансовый продукт», и деятельность их не регламентируется центральным финансовым институтом страны. А ведь оперируя виртуальными единицами, роль данных ЭПС в электронной коммерции и товарно-денежном обороте страны все возрастает. При этом существующее в традиционной финансовой системе мошенничество, скорее всего, найдет свое место и в предлагаемых системах будущего. Минимизацию его распространения через обеспечение безопасности и конфиденциальности расчётов с использованием э-денег можно решить разработкой законодательства и выработкой единых стандартов осуществления расчётов. Нельзя отрицать, что системы «цифровой наличности» уже завоевали свою аудиторию, идеально подходя для решения целого ряда задач. Конечно, полностью заменить наличные транзакции пока не удается. Наличные переводы достаточно недорогие, а их издержки низки в сравнение со стоимостью покупки. Сегодня каждая е-транзакция в среднем стоит около 15 центов. Вроде недорого, но при стоимости, скажем, напитка за 60 центов, это будет приличная накрутка. Зато при дорогостоящих покупках эффект будет обратным. Задумываясь о расширении потенциальной аудитории ЭПС и учитывая, что бизнесмены и правительственные организации обычно расплачиваются чеками или другими безналичными средствами, переход с наличных платежей на электронные следует ожидать, главным образом, в сфере домашних хозяйств. Но это еще не все. Если электронные платёжные системы окажутся более дешёвыми или удобными в использовании, чем традиционные, то представители бизнес-среды смогут значительно увеличить объём оборотных средств и, в результате, расходовать больше. В итоге это приведёт к увеличению их совокупного дохода, что также благоприятно скажется и на развитии экономики в целом. Однако увеличение продаж - не единственное преимущество электронных платёжных механизмов. Их применение может существенно повлиять на сокращение издержек. Не секрет, что управление наличными - дорогой, медленный и небезопасный процесс. А системы, позволяющие сократить использование наличных денег, могут сократить издержки обращения, хотя и увеличат первоначальные капитальные издержки. Одним словом, от того, насколько новые формы платежей позволят сократить суммарный объём издержек в течение краткосрочного периода, будет зависеть желание Интернет-поставщиков их использовать. Подводя итоги, можно сказать, что в ряде случаев, пользоваться системами цифровой наличности удобнее и проще, чем карточными. Повторимся, что для повышения надежности этого рынка и степени доверия к нему пользователей необходимо четкое определение юридического статуса и правил игры для электронных платежных систем, оперирующих цифровой наличностью. На сегодняшний день общее состояние рыночной ниши платежных систем в России пока находится на стадии развития. Соответственно, объем участников и количества проводимых операций по сравнению с Северной Америкой и Западной Европой ничтожно мал. Тем не менее, наблюдая определенный прогресс, можно ожидать, что уже скоро в России повысится уровень использования сегмента Интернета, применяемого в целях ведения электронной коммерции, одновременно с числом финансовых институтов и качеством их услуг.