Кредитные системы в сети Интернет

Кредитные Интернет-системы во многом похожи на обычные финансовые системы, работающие с кредитными картами. Главное различие заключается в использовании сети Интернет. Это обуславливает использование дополнительных мер безопасности и аутентификации.

Структура кредитной системы

Структура кредитной системы в сети Интернет включает следующие составляющие: покупатель, банк-эмитент, продавцы, банки-эквайзеры, платежная система Интернет и обычная платежная система, процессинговый центр, расчетный банк.

1. Покупатель должен иметь компьютер с выходом в Интернет и, конечно, программное обеспечение – Интернет-браузер. Расчетный счет покупателя находится в

банке-эмитенте (2). Также он гарантирует выполнение взятых клиентом финансовых обязательств и выпускает кредитные карты.

3. Продавцы – это различные организации электронной коммерции (серверы), осуществляющие прием заказов на покупку и предоставление услуг.

4. Банки-эквайеры обслуживают продавцов и предоставляют им расчетный счет. Продавец имеет единственный банк с собственным расчетным счетом.

5. Платежная система Интернет служит для связи участников финансового процесса.

6. Традиционная платежная система включает совокупность финансовых и технологических средств необходимых для обслуживания кредитных карт. Под обслуживанием подразумевается обеспечение использование карт для платежа, проведение взаимозачетов, предоставление услуг банков и тому подобное. Платежная система включает как юридических, так физических лиц, которые объединены отношениями в сфере кредитования.

7. Процессинговый центр платежной системы обеспечивает взаимодействие между участниками системы на информационном и технологических уровнях.

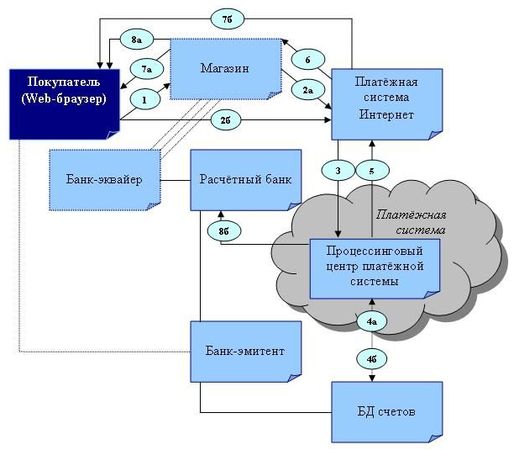

8. Расчетный банк является кредитной организацией, служащей для взаимозачетов между составляющими системы по поручению процессингового центра. Взаимодействие участников кредитной системы в сети Интернет представлено на рисунке.

Схема платежей в кредитной системе

Способы осуществления платежей

Схема платежей включает в себя несколько этапов.

| Однако для повышения уровня безопасности в обоих случаях предпочтительно использовать шифрование, что снижает вероятность перехвата данных в сети. Среди различных методов шифрования наиболее широкое применение получил протокол SSL (Secure Sockets Layer). В данном типе протокола используется асимметричная схема шифрования с открытым ключом (алгоритм RSA). Однако данный алгоритм считают недостаточно надежным. В настоящее все чаще используется стандарт защищенных транзакций SET (Secure Electronic Transaction), который, как ожидается, должен заменить SSL в особенности в случае передачи информации, связанной с кредитными картами. К достоинствам этого метода относятся повышенный уровень безопасности вплоть до аутентификации всех участников операции, к недостаткам – высокая стоимость и сложности технологического характера. |

г) Этот шаг зависит от способа ведения банком-эмитентом базы данных счетов: находится ли информация (база данных счетов) в сети или нет. В первом случае процессинговый центр только передает запрос на авторизацию карты банку эмитенту (4а) и ожидает результат (4б). Во втором - процессинговый центр хранит собственную базу данных с информацией о состоянии счетов держателя карты, стоп-листы, которая обновляется банками-эмитентами.

д) Результат передается через платежную систему Интернет магазину и далее покупателю. При положительном результате магазин отправляет товар или оказывает услугу (8а), а процессинговый центр передает информацию об этом в расчетный банк и деньги покупателя, находящиеся на счете в банке-эмитенте (8б), через расчетный банк перечисляются на счет продавца в банке-эквайере.

В большинстве случаев для реализации этой схемы необходимо специальное программное обеспечение (электронный кошелек), который может быть и у покупателя, и у продавца. Возможная схема выплат изображена на рисунке.

По материалам сайта e-Commerce.ru