Дебетовые платежные схемы

Дебетовые системы платежей, по сути, идентичны своим аналогам из оффлайна, которые бывают чековыми и обыкновенными денежными. Задействованы в схеме два независимых участника – эмитент и пользователь. Эмитент – тот, кто, собственно осуществляет управление платежной системой. Он занимается выпуском так называемых электронных единиц, которые представляют платежи. Пример – деньги, находящиеся на банковских счетах. Выполняют же операции с этими электронными единицами пользователи – они могут принимать от кого-то платежи онлайн и производить их самостоятельно.

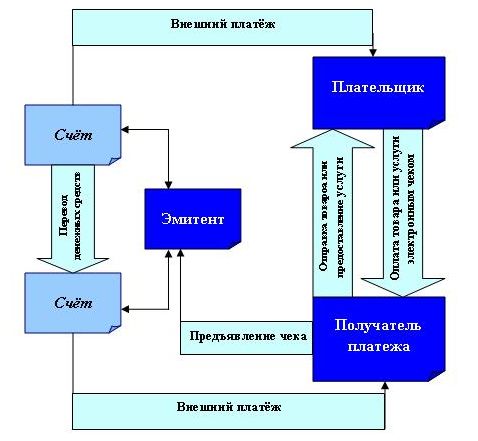

Электронные чеки

Такие электронные чеки такие как NetCash, NetCheque, NetChex – это аналоги оффлайновых бумажных документов. Чек представляет собой предписание плательщика, обращенное к своему банку. С помощью чеков осуществляются платежи, то есть деньги переводятся с одного счета на другой. Есть два принципиальных отличия электронных чеков от бумажных. Первое – подпись, которая также может быть как электронной, так и бумажной. Второе – выдача чеков. Она тоже производится в электронном, а не в бумажном виде.

Платеж проводится в несколько этапов:

- Сначала тот, кто переводит деньги, должен выписать электронный чек и заверить его цифровой подписью. После этого можно переслать документ получателю. Для безопасности и сохранности средств номер чекового счета может быть заблокирован открытым ключом банка.

- Платежная система принимает чек к оплате, предварительно проверив электронную подпись. Сделать это можно здесь, а можно и в том банке, который работает с получателем.

Нельзя не упомянуть о сертификационных центрах. Как уже говорилось выше, чтобы реализовать электронную подпись, используется система шифрования с открытым ключом. Личный ключ, который хранится у пользователя, нужен для подписи, а открытый находится в открытом доступе и, соответственно используется для проверки. Удобнее всего распространять открытые ключи через сертификационные центры. Они содержат цифровые сертификаты, в которых и хранится информация о владельце и его открытый ключ. Так что пользователю не приходится рассылать ключ самостоятельно. Также в сертификационных центрах производится аутентификация, которая гарантирует невозможность генерации ключей посторонними лицами от имени пользователя.

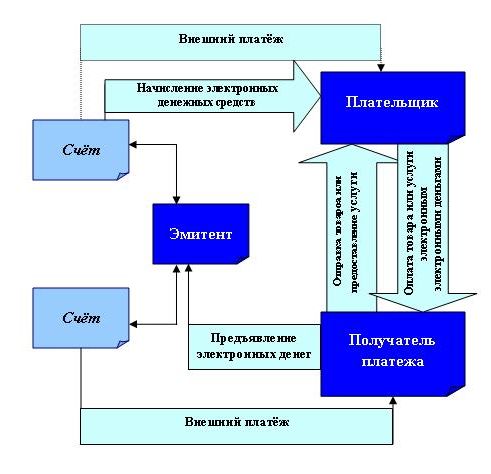

Электронные деньги

Цифровые деньги является аналогом реальных. Их можно заработать, получить в качестве подарка, выиграть или просто обменять на реальные.

Как же осуществляется платеж с помощью электронных денег?

Для оперирования Электронными деньгами пользователю предоставляется Электронный кошелек, чаще всего он представляет собой уникальный идентификационный номер (ID). Для проведения денежных операций используется web-браузер, но иногда требуется специальное программное обеспечение, устанавливаемое на жестком диске компьютера, которое можно скачать на официальном сайте системы, в некоторых случаях цифровая наличность хранится на смарт-картах. В случае с программным обеспечением, появляется шанс потерять доступ к счету, при порче жесткого диска, на этот случай рекомендуется записывать резервные копии файлов на съемные носители информации.

С помощью web-браузера или программного обеспечения, пользователь, пройдя идентификацию, попадает в меню управления счетом, откуда он может: переводить средства на другой счет, просматривать статистику проведенных операций, обменять электронные деньги на реальную валюту, в этом случае пользователь на свой счет в банке получает запрошенную сумму с учетом комиссии, возможны и другие варианты вывода средств.

Ниже представлена общая схема платежа с помощью электронных денег:

Схема платежа электронными деньгами

Возможно конвертирование денег одной электронной системы в другую, как и с физическими деньгами, это происходит в специальных обменных пунктах. Передача данных осуществляется посредством Интернет или мобильного телефона.

С помощью электронных денег можно совершать различные виды платежей: от оплаты услуг мобильной связи до оплаты покупки в Интернет-магазине.

Одно из преимуществ электронных денег – это низкая стоимость транзакции, дающая возможность совершать микроплатежи. Немаловажная особенность электронных денег - это их мгновенная передача, скорость которой зависит только от особенностей системы, что в основном занимает считанные секунды.

А к недостаткам можно отнести гарантированность эмиссии только эмитентом, но не государством, как в случае с реальными деньгами. Появляется риск при операциях с большими суммами. Эмитентом считается организация, выпустившая электронные деньги.

При операциях с электронной валютой, как и с физическими деньгами, есть возможность сохранять анонимность, то есть невозможно узнать, кто и когда совершал переводы, кому принадлежали деньги до этого. Однако большинство систем являются не анонимными.